この記事のもくじ

アメリカでテスラ・モデル3の販売が好調

Tesla Motorsといえば、赤字を出し続けながらもCEOのイーロン・マスク氏が舌好調かつアメリカンドリームを体現しているからか、誰かしら資金提供してきて続いてきたEV会社であります。

個人的カレンダーでは2018年には超新星爆発を起こしてとっくに潰れていると思っていたのですが(失礼)、400万円~の量販モデル、モデル3を引っさげて7月はアメリカのEVでトップセールスに躍り出ました。Nissan Leafは1149台/月でした。10倍以上の差です。これはモデル3の溜まりに溜まっていたバックオーダーのハケ分効果ではありますが。

売れてるのはいいけど、結局原価いくら?

モデル3というか、テスラの車はグリルレスで結構好きなスタイルです。

良いアメリカンなデザインだと思います。

この車、60kwh程度のバッテリーを積んで、400万円ぐらいからのプライスで、当初の噂では1台売れるごとに赤字という話でしたが、ここに来て利益率は30%という話が出てきてます。

モデル3はテスラに利益をもたらすだろうと語った。1台あたり30%以上の利益をもたらす可能性があるという。この数字は他のEVを上回る。

https://www.businessinsider.jp/post-171503

しかし、部品会社に部品代を返せという話もあります。

テスラ、部品代の返還要請 支払い済みの一部、米紙報道 資金繰りの厳しさ浮き彫りhttps://www.nikkei.com/nkd/industry/article/?DisplayType=1&n_m_code=041&ng=DGKKZO33274630T20C18A7EAF000

どちらが本当なのでしょうか。

- 部品を見込みで買ったはいいが、モデル3の歩留まりが悪すぎて、在庫が溜まりまくっており、その分のお金を一時的に返してという話(車が売れれば資金が入ってくるので問題はない)

- モデル3の原価はやはり赤字で、もう会社を運転するお金が底をつきつつある(売上<出金なので燃え尽きつつある火の車経営)

パーツ以外に人件費と設備償却費、販売管理費など乗っかってきますので、それらを合わせるとやはり赤字なのかなというのが個人的な意見です。人件費は生産がこなれてきて人をレイオフすることで減少、設備償却費も年月が経つと減少するので、Teslaとしては今そのあたりが膨らんでいても気にしていないのでしょうか。

ただ、バンパーが取れる、樹脂製のフロントアームが折れる、部品の質が悪い、検査落ち車が並んでいるなど不穏な噂も流れているので、車自体の原価は安いのかもしれないのですが、再検査の費用や、今後発生しそうな不良部品の補償・リコール・ワランティ費用でやっぱり大赤字になって超新星爆発する可能性も高いかもしれません。

5年後くらいには、EV参入はやはり簡単ではなかった――かつてのTesla Motorsに学ぶ、などといった記事がビジネス誌に出ているような気がしていますが、5年前くらいにも同じこと思っていてまだそうなっていないので、予想と逆行して大躍進しているかもしれませんね。

ちなみにEUでは

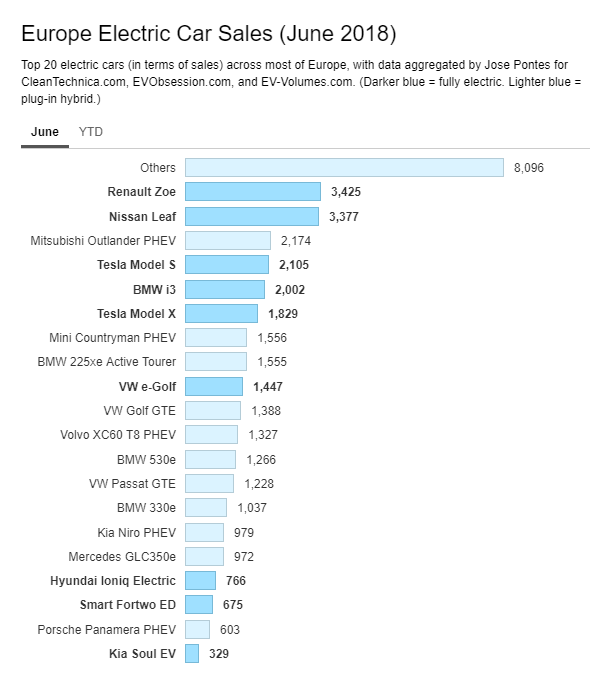

ヨーロッパではルノー・日産連合のLeafとZoeがトップです。

とはいえ、この2車バッテリー供給元が違っていたり共通点はないのですが。

テスラ・モデル3はまだEUにローンチできるほど生産台数が出ていないのか、ランキングに姿はありません。

ただ、テスラのモデルXとモデルSを足すとトップの2車を超える勢いなので、モデル3がローンチされると一気に勢力図が塗り替えられるのか、それまで会社が続いているのか、今後のEVの趨勢が楽しみです。

参考資料

画像や参考記事はここから>

コメント